Assurance Professionnelle Restaurant : Guide Complet pour Protéger Votre Établissement

L’assurance professionnelle restaurant conditionne la survie financière de tout établissement de restauration — et pourtant, beaucoup de restaurateurs découvrent les détails de leur contrat le jour où ils en ont besoin. Que vous lanciez votre premier bistrot ou que vous gériez une brasserie avec dix ans de service derrière vous, le choix de vos garanties trace la frontière entre l’incident gérable et la catastrophe. Un chiffre pose le décor : la France recense environ 500 000 victimes d’intoxications alimentaires chaque année. Face à ce volume, la question n’est pas de savoir si un sinistre arrivera, mais quand.

Ce guide passe en revue vos obligations légales, les garanties qu’il ne faut pas négliger, les critères concrets pour comparer les offres, le budget à prévoir et les réponses aux questions que la plupart des restaurateurs se posent tôt ou tard.

Qu’est-ce que l’assurance professionnelle restaurant ?

L’assurance professionnelle restaurant regroupe les contrats qui protègent votre activité contre les risques financiers propres à la restauration. Avant de signer quoi que ce soit, il vaut mieux comprendre ce que ces contrats couvrent réellement, en quoi ils diffèrent de vos assurances personnelles, et pourquoi s’en passer serait une très mauvaise idée.

Définition et périmètre de l’assurance pro en restauration

L’assurance professionnelle restaurant désigne l’ensemble des contrats couvrant l’activité de restauration : responsabilité civile professionnelle (RC pro), multirisque professionnelle (MRP) et garanties complémentaires telles que la perte d’exploitation ou la protection juridique. D’après Shine, elle protège le restaurateur contre les conséquences financières des dommages causés aux tiers — clients, salariés, fournisseurs — dans le cadre de son activité.

Le contrat le plus complet reste la multirisque professionnelle. Le cabinet SOCIC indique qu’elle rassemble en un seul contrat la RC pro, la couverture des locaux, du matériel, des stocks, et peut intégrer la perte d’exploitation. La grande majorité des restaurateurs s’appuient sur ce socle — ce qui se comprend, vu la simplicité de gestion que ça procure.

Différence entre assurance professionnelle et assurance personnelle du restaurateur

La confusion entre les deux est fréquente. Les besoins couverts sont pourtant radicalement différents. L’assurance professionnelle prend en charge les risques liés à votre activité commerciale : dommages aux clients, sinistres dans les locaux, responsabilité du fait des produits servis. L’assurance personnelle couvre vos risques individuels : santé, prévoyance, retraite.

Les deux se complètent, mais l’une ne remplace jamais l’autre. Votre mutuelle santé ne vous sera d’aucun secours si un client fait une chute dans votre salle. Et votre RC pro ne prendra pas en charge vos propres frais médicaux après un accident en cuisine. C’est bête, mais ça arrive souvent que des restaurateurs ne réalisent cette distinction qu’après un sinistre.

Pourquoi l’assurance est incontournable pour un restaurant

Le cadre juridique ne laisse pas beaucoup de place au doute. L’article 1242 du Code civil (anciennement 1384) établit que l’on est responsable non seulement du dommage causé par son propre fait, mais aussi de celui causé par les personnes dont on doit répondre ou les choses que l’on a sous sa garde. Vous répondez des actes de vos salariés et des produits que vous servez — cette responsabilité s’applique de plein droit.

Le restaurateur porte aussi une obligation de résultat en matière de sécurité alimentaire. Comme le rappelle AssurResto, sa responsabilité peut être engagée même sans preuve de faute, dès lors qu’un lien est établi entre le plat servi et l’intoxication. Cette obligation a conduit à rendre la garantie intoxication alimentaire obligatoire depuis 2007 pour toutes les entreprises de restauration.

Et même si la RC pro ne constitue pas une obligation légale stricte pour les restaurateurs, elle est exigée en pratique par les bailleurs dans le bail commercial, par les banques pour accorder un prêt, par les mairies pour les autorisations d’exploitation, selon ComptaResto. Sans RC pro, vous n’obtiendrez ni local, ni financement, ni autorisation. Le sujet est vite réglé.

Les assurances obligatoires pour un restaurant

Au-delà de la RC pro quasi systématique, la loi impose plusieurs assurances spécifiques aux restaurateurs. Voici ce qu’il faut souscrire pour être en conformité.

La responsabilité civile professionnelle (RC pro)

La RC pro restaurant couvre les dommages corporels, matériels et immatériels causés involontairement aux tiers dans le cadre de votre activité. Selon MAPA Assurances, elle se décline en deux volets :

- RC exploitation : couvre les dommages survenant dans vos locaux — chute d’un client sur un sol glissant, brûlure par un plat chaud, blessure causée par du mobilier défectueux.

- RC produits : couvre les dommages liés aux produits servis — intoxication alimentaire, contamination croisée, allergènes non signalés.

Un cas concret : dans une brasserie parisienne, la chute d’une cliente a engendré 5 000 € d’indemnisation, pris en charge par la RC exploitation. Dans un autre cas, l’intoxication alimentaire de 8 convives lors d’un repas d’entreprise a généré un sinistre de plusieurs dizaines de milliers d’euros, couvert cette fois par la RC produits. Les montants grimpent vite dès que l’hospitalisation et les arrêts de travail s’accumulent.

Coût indicatif : entre 100 et 400 €/an selon la taille de l’établissement, d’après Coover.

L’assurance du local commercial

L’assurance locative est obligatoire pour tout restaurateur locataire. Elle couvre a minima les risques locatifs : incendie, explosion, dégât des eaux. Selon Generali et ComptaResto, l’absence d’attestation d’assurance peut entraîner la résiliation pure et simple du bail commercial.

En tant que locataire, vous devez fournir une attestation à votre bailleur chaque année. La multirisque professionnelle inclut généralement cette couverture locative — ce qui évite de souscrire un contrat séparé, et c’est tant mieux.

D’autres assurances légales sont moins connues mais tout aussi contraignantes :

- La mutuelle d’entreprise : obligatoire depuis le 1er janvier 2016 pour tous les salariés, avec une prise en charge patronale d’au moins 50 %.

- La prévoyance HCR : la convention collective Hôtels, Cafés, Restaurants impose un régime de prévoyance couvrant l’arrêt de travail, l’invalidité et le décès.

- L’assurance des véhicules : obligatoire si votre restaurant possède des véhicules pour l’approvisionnement ou la livraison.

Les obligations spécifiques liées à l’accueil du public (ERP)

Tout restaurant est classé ERP (Établissement Recevant du Public) de type N au sens du Code de la construction et de l’habitation. La plupart des petits restaurants relèvent de la catégorie 5, selon Sécurité Incendie.

Cette classification entraîne des obligations strictes :

- Réglementation incendie : détecteurs, extincteurs, issues de secours conformes

- Accessibilité PMR : mise en conformité obligatoire depuis la loi du 11 février 2005

- Conformité électrique et gaz : installations régulièrement vérifiées

- Sécurité alimentaire : respect des normes HACCP

L’impact sur votre assurance est direct — et souvent sous-estimé. Selon Abeille Assurances, en cas de non-conformité ERP — installations électriques défaillantes, défaut d’entretien des équipements de sécurité — l’assureur peut tout simplement refuser l’indemnisation. Un restaurateur dont le local a subi un incendie alors que ses installations électriques n’avaient pas été contrôlées s’est vu opposer un refus de prise en charge. Le sinistre, pourtant bien réel, n’a rien donné.

Les sanctions pour non-conformité ERP ne sont pas symboliques non plus : fermeture administrative, amende jusqu’à 45 000 €, voire peine d’emprisonnement, selon PropulseByCA.

Les garanties de l’assurance professionnelle restaurant

Au-delà du minimum légal, certaines garanties protègent efficacement votre établissement au quotidien. La multirisque professionnelle restaurant les regroupe dans un contrat unique — et c’est là que les choses deviennent intéressantes.

La multirisque professionnelle : incendie, dégâts des eaux, vol

La multirisque professionnelle (MRP) constitue le contrat le plus complet pour un restaurant. Selon AssurResto et Insify, elle inclut en standard :

- Incendie, explosion et foudre

- Dégât des eaux et infiltrations

- Vol et vandalisme

- Bris de glace (vitrines, fenêtres, comptoirs)

- Catastrophes naturelles (grêle, tempête, inondation)

- Responsabilité civile professionnelle et d’exploitation

La MRP n’est pas légalement obligatoire. Elle est quasi systématiquement exigée dans le bail commercial, par contre. Un restaurateur sans multirisque ne trouvera en pratique ni local ni financement — autant le vérifier dès la négociation du bail plutôt que de le découvrir au dernier moment.

La garantie perte d’exploitation

La perte d’exploitation compense la baisse ou l’arrêt du chiffre d’affaires lorsque votre restaurant ne peut plus fonctionner suite à un sinistre garanti. Selon MAPA Assurances, elle couvre les charges fixes — loyer, salaires, crédits — pendant la remise en état des locaux.

Deux modes d’indemnisation coexistent, d’après Orus :

- Au forfait : un montant d’indemnité par jour fixé à l’avance. Ça convient aux entreprises récentes sans historique de chiffre d’affaires.

- Au réel : basé sur un CA prévisionnel défini avec l’assureur. L’indemnité est ajustée au plus près des besoins réels.

Les experts recommandent une durée d’indemnisation de 12 mois minimum, voire 18 mois pour un immeuble ancien ou en zone protégée, d’après AssurResto. Prenons un cas courant : un incendie provoqué par le court-circuit d’une friteuse entraîne 6 semaines de fermeture. Les charges fixes continuent de courir — loyer, salaires, remboursements d’emprunt — sans aucune rentrée d’argent. Six semaines à absorber 8 000 ou 12 000 € de charges mensuelles, ça met en péril n’importe quel établissement, y compris ceux qui semblent financièrement solides.

La protection juridique professionnelle

La protection juridique couvre les litiges liés à votre activité : conflits avec des fournisseurs, plaintes de clients, problèmes avec des employés, litiges de bail. Selon Matmut, elle inclut :

- L’accès à un service de conseils juridiques

- La recherche de solutions amiables

- La prise en charge des frais de justice (huissier, honoraires d’avocat)

Pour un restaurateur, cette garantie fait office de filet de sécurité. Un litige avec un fournisseur qui livre des produits non conformes, une plainte d’un ancien salarié aux prud’hommes, un désaccord avec le bailleur sur les travaux de mise aux normes — les frais d’avocat s’accumulent vite dans ces situations. Avec une protection juridique, on peut agir sans que le coût de la procédure devienne un frein.

L’assurance des équipements et du matériel de cuisine

Un restaurant tourne grâce à ses équipements : four, réfrigérateurs, plaques de cuisson, chambres froides, lave-vaisselle, caisses enregistreuses. Selon Panthéon Conseil, une panne soudaine peut entraîner des pertes financières lourdes — surtout par la détérioration des denrées alimentaires.

Les garanties spécifiques à examiner couvrent le bris de machine (panne accidentelle, court-circuit, surtension), la couverture des marchandises en chambre froide et la protection du matériel transporté, selon MAPA Assurances. Le scénario classique : la panne d’une chambre froide un vendredi soir, juste avant le service du week-end. Viande, poisson, produits laitiers — tout le stock alimentaire est perdu. La garantie bris de machine couvre le remplacement et la perte de marchandise. Sans elle, le restaurateur absorbe la totalité. Ça fait cher le vendredi soir.

Comment choisir son assurance professionnelle restaurant

Face à la multitude d’offres, choisir la bonne assurance professionnelle restaurant demande de la méthode. Voici les critères à examiner, les facteurs qui pèsent sur le prix et les pièges à éviter.

Les critères de sélection d’un contrat adapté

Pour choisir un contrat adapté à votre restaurant, il faut se concentrer sur quatre points :

- Les exclusions de garantie : défaut d’entretien (hottes non nettoyées, absence de ramonage), non-conformité électrique, vol sans effraction ou sans alarme conforme, intoxication sans traçabilité HACCP. Selon AssurResto, ce sont les motifs de refus d’indemnisation les plus fréquents.

- Les plafonds spécifiques par type de dommage : denrées en chambre froide, cave à vins, terrasse, vitrine, numéraires. Un plafond de RC générale d’au moins 2 millions d’euros semble raisonnable dès lors que vous accueillez du public.

- Les franchises (en euros) et les carences (en jours pour la perte d’exploitation) : plus les franchises sont basses, plus la prime grimpe. Le bon curseur dépend de votre trésorerie disponible — et de votre tolérance au risque.

- Les services d’assistance : rapidité d’intervention, réseau de réparateurs, accompagnement en cas de sinistre.

Les facteurs qui influencent le prix de l’assurance

Selon Coover et France Épargne, sept facteurs principaux déterminent le prix de votre contrat :

- La taille de l’entreprise et le chiffre d’affaires

- Les options souscrites (perte d’exploitation, bris de machine)

- La nature des risques et la sinistralité antérieure

- La valeur des biens à assurer (matériel, mobilier, stocks)

- La localisation de l’établissement

- Les aménagements techniques (cuisine ouverte, four à bois, friteuses, terrasse)

- Le niveau des franchises choisies

Un restaurant avec un four à bois et une terrasse de 40 couverts ne sera pas tarifé de la même façon qu’une enseigne de restauration rapide de 30 m². Le profil de risque est différent, le tarif aussi.

Les erreurs fréquentes à éviter lors de la souscription

D’après les retours compilés par AssurResto, voici les erreurs les plus courantes :

- Sous-estimer la valeur de ses biens : une déclaration trop basse entraîne une sous-indemnisation le jour du sinistre. Les TPE/PME sont particulièrement exposées à ce piège, selon Le Bon Courtier. L’assureur applique la règle proportionnelle, et l’indemnisation fond comme neige au soleil.

- Négliger la perte d’exploitation : c’est cette garantie qui fait la différence entre survivre à une fermeture temporaire et mettre la clé sous la porte.

- Choisir uniquement sur le prix : les garanties sont souvent maigres et les exclusions nombreuses. Le contrat le moins cher n’est presque jamais le meilleur.

- Oublier de déclarer les évolutions d’activité : ajout de livraison, de terrasse, de nouveaux équipements — autant de risques non couverts si non déclarés.

- Ne pas comparer : en 2026, les écarts de tarif entre assureurs peuvent atteindre +300 % pour des garanties similaires. Ce n’est pas un chiffre théorique — c’est ce que constatent les courtiers au quotidien.

- Ignorer les exclusions et sous-limites : retrait de produit, intoxication alimentaire, cyber fraude — des risques souvent mal couverts, relégués dans les annexes.

Quel budget prévoir pour l’assurance professionnelle de votre restaurant ?

Le prix de l’assurance professionnelle restaurant varie selon votre profil, votre localisation et vos garanties. Voici des repères concrets pour vous situer.

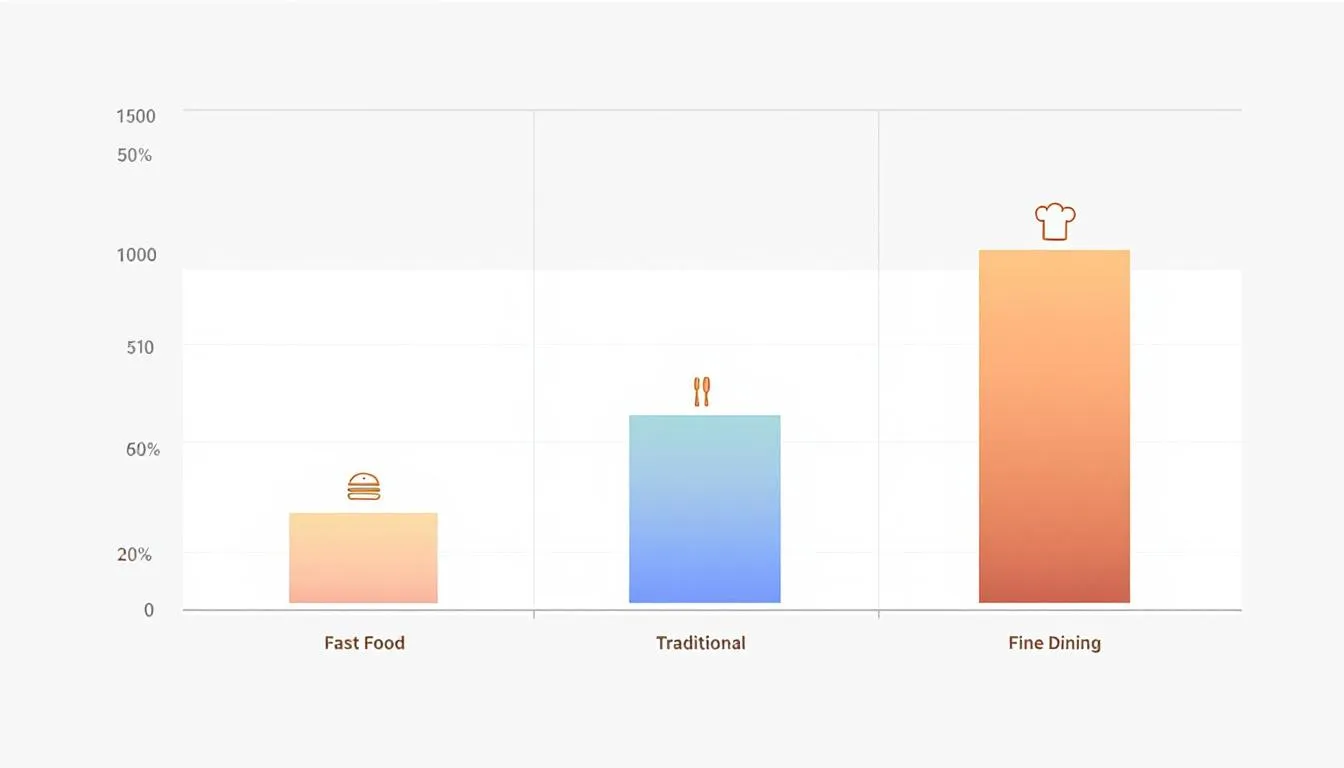

Fourchettes de prix selon la taille et le type de restaurant

D’après AssurResto et France Épargne, voici les fourchettes constatées en 2025-2026 :

| Type de restaurant | Fourchette mensuelle | Fourchette annuelle |

|---|---|---|

| Restauration rapide | 60 – 120 €/mois | 720 – 1 440 €/an |

| Restaurant traditionnel | 80 – 150 €/mois | 960 – 1 800 €/an |

| Gastronomie | 200 – 400 €/mois | 2 400 – 4 800 €/an |

Pour affiner :

- RC pro seule : 100 à 400 €/an

- Multirisque complète : 1 200 à 2 000 €/an (le meilleur rapport couverture/prix pour un restaurant classique)

- Package complet avec cyber : 2 500 à 4 000 €/an

- Prix moyen constaté : environ 1 500 €/an pour une assurance professionnelle restauration, selon Coover

Le prix minimum démarre à 32 €/mois. Pour un restaurant traditionnel avec un CA de 150 000 à 300 000 € et 1 à 2 salariés, les écarts vont de 960 € à plus de 3 000 €/an selon l’assureur, à garanties comparables. Comparer est probablement la seule chose qui ne coûte rien.

Astuces pour optimiser le coût de son assurance

Plusieurs leviers permettent de réduire votre prime sans sacrifier la couverture :

- Augmenter sa franchise : une franchise plus élevée fait baisser la prime. Ce choix suppose d’accepter un reste à charge plus important en cas de sinistre — il faut donc disposer d’une trésorerie suffisante pour absorber les petits sinistres.

- Investir dans la prévention : extincteurs conformes, formation incendie du personnel, entretien régulier des équipements, vidéosurveillance et alarme certifiée. Certains assureurs accordent une réduction de 10 à 15 % pour un établissement bien équipé.

- Regrouper ses contrats chez un même assureur pour négocier un tarif préférentiel.

- Comparer systématiquement : les écarts entre assureurs peuvent atteindre +300 % à garanties similaires. Même un comparatif rapide peut faire économiser plusieurs centaines d’euros par an.

- Ajuster le CA prévisionnel : selon Orus, en phase de création, mieux vaut ne pas surestimer son chiffre d’affaires prévisionnel. Le contrat est ajustable en cours d’année — inutile de payer une prime surdimensionnée dès le départ.

FAQ — Assurance professionnelle restaurant

L’assurance professionnelle est-elle obligatoire pour un restaurant ?

La réponse mérite d’être nuancée. La RC pro n’est pas une obligation légale pour les restaurateurs — la loi ne l’impose qu’aux professions réglementées (experts-comptables, agents immobiliers, professions de santé). Elle est par contre quasi incontournable en pratique : bailleurs, banques et mairies l’exigent systématiquement.

Les assurances véritablement obligatoires par la loi :

- La mutuelle d’entreprise (depuis 2016)

- La prévoyance HCR (convention collective)

- L’assurance des véhicules professionnels

- L’assurance locative (pour les locataires)

- La garantie intoxication alimentaire (obligatoire depuis 2007, généralement incluse dans la RC pro)

Que couvre exactement la RC pro d’un restaurant ?

La RC pro couvre les dommages corporels, matériels et immatériels causés involontairement aux tiers. Elle se compose de la RC exploitation (dommages dans les locaux) et de la RC produits (dommages liés aux produits servis, y compris l’intoxication alimentaire).

Les dommages pris en charge : frais médicaux, hospitalisation, pertes de revenus des victimes, préjudice moral et esthétique, dommages aux biens des clients.

Attention : la RC pro ne couvre pas vos propres biens ni vos propres pertes — il faut une multirisque pour ça. Sont aussi exclues les fautes intentionnelles, la négligence manifeste (locaux insalubres, rupture volontaire de la chaîne du froid) et l’absence de traçabilité HACCP.

Comment déclarer un sinistre dans son restaurant ?

Les délais légaux de déclaration sont stricts :

- Vol : 2 jours ouvrés

- Dégât des eaux / incendie : 5 jours ouvrés

- Catastrophe naturelle : 30 jours après publication de l’arrêté au Journal Officiel

La déclaration peut se faire par lettre recommandée avec accusé de réception (la voie la plus sûre juridiquement), par téléphone, e-mail ou espace client en ligne. Il faut fournir une description précise des dégâts, des photos et vidéos, les factures d’achat du matériel endommagé et un inventaire des biens touchés.

Conseil pratique : tenez un inventaire photo/vidéo à jour de votre restaurant et conservez toutes les factures d’achat. Un restaurateur qui a documenté méthodiquement son stock et son matériel verra son expertise accélérée et son indemnisation versée plus rapidement. Pour un incendie, l’assureur doit verser l’indemnisation dans les 3 mois suivant le sinistre (article L122-2 du Code des assurances).

Peut-on changer d’assurance professionnelle en cours d’année ?

La résiliation classique se fait à l’échéance annuelle, par lettre recommandée avec un préavis de 2 mois minimum. Sans démarche de votre part, le contrat est automatiquement reconduit pour un an.

Point important : contrairement à ce que beaucoup croient, la loi Hamon (2015) et la loi Chatel (2005) ne s’appliquent pas aux contrats d’assurance professionnelle. Ces lois ne concernent que les assurances des particuliers, selon Amelox. Pas mal de restaurateurs l’ignorent et se retrouvent bloqués quand ils veulent changer en cours d’année.

Une résiliation hors échéance reste possible dans des cas précis, à condition d’agir dans les 3 mois suivant l’événement : changement de profession, cessation d’activité, départ en retraite. Elle est aussi possible si l’assureur modifie unilatéralement les cotisations ou les plafonds.

Précaution : il faut s’assurer que la nouvelle police entre en vigueur dès la fin de l’ancienne. Aucune période sans couverture ne doit exister — même brève. Une semaine sans assurance, c’est une semaine où le moindre sinistre vous coûte tout.

Quelle assurance pour un restaurant en franchise ?

La loi n’impose pas au franchiseur de fournir une assurance à ses franchisés, mais la plupart des réseaux négocient des contrats collectifs avec des tarifs de groupe avantageux. Selon Orus, l’économie peut atteindre 15 à 25 % par rapport au marché libre. Un franchisé bénéficiant d’un contrat groupe peut par exemple obtenir une multirisque avec perte d’exploitation à 1 100 €/an, contre 1 500 € en souscription individuelle.

Le contrat groupe n’est pas forcément la meilleure option pour autant. Il vaut mieux comparer systématiquement l’offre du réseau avec celles du marché libre, et vérifier que le contrat couvre bien vos risques spécifiques (incendie en cuisine, volume d’espèces, livraison, terrasse). Un contrat groupe avantageux sur le prix mais insuffisant sur les plafonds de chambre froide ou de cave à vins — ce n’est pas vraiment une bonne affaire.

Protéger son restaurant, c’est protéger son activité

L’assurance professionnelle restaurant n’est pas une dépense administrative parmi d’autres : c’est un investissement dans la pérennité de votre établissement. De la RC pro — quasi incontournable même si elle n’est pas strictement obligatoire — à la multirisque professionnelle en passant par la garantie perte d’exploitation, chaque couverture a un rôle précis dans la protection de votre activité, de vos salariés et de vos clients.

Les points à garder en tête :

- Vérifiez vos obligations légales (mutuelle, prévoyance HCR, assurance locative)

- Souscrivez une RC pro et une multirisque adaptées à votre activité

- Ne négligez pas la perte d’exploitation — c’est elle qui maintient votre entreprise à flot pendant une fermeture

- Comparez les offres : les écarts atteignent +300 % à garanties similaires

- Mettez à jour votre contrat à chaque évolution d’activité

Protéger son restaurant, c’est aussi mieux maîtriser sa gestion au quotidien. La digitalisation des opérations — réservations, commandes, inventaire — complète naturellement la couverture assurantielle : en maîtrisant chaque aspect de votre établissement, vous réduisez les risques opérationnels et gagnez en rentabilité.