Assurance Restaurant en Ligne : Comment Souscrire et Comparer les Offres Facilement

Souscrire une assurance restaurant en ligne est devenu le réflexe de la grande majorité des restaurateurs qui veulent boucler ce sujet sans y sacrifier une demi-journée. En 2026, 97 % des restaurateurs français se disent assurés, d’après ComptaResto. Et de plus en plus gèrent leur couverture directement depuis un écran — parfois entre deux services, une main sur la tablette, l’autre sur le plan de travail.

Le paysage reste malgré tout assez confus : comparateurs généralistes, courtiers spécialisés CHR, néo-assureurs qui promettent une souscription en trois minutes… Quels critères regarder en priorité ? Comment lire un devis sans se faire avoir par un tarif bas mais une couverture pleine de trous ?

Ce guide donne une méthode concrète pour comparer les offres d’assurance restaurant en ligne, choisir la couverture qui colle vraiment à votre établissement et souscrire sans mauvaise surprise — depuis votre bureau, votre tablette ou même votre téléphone.

Pourquoi souscrire une assurance restaurant en ligne

La souscription digitale, ce n’est pas un effet de mode. Pour un restaurateur dont les journées débordent déjà de partout, c’est un gain de temps réel et, souvent, d’argent. Voici ce que ça change par rapport au circuit classique.

Gain de temps et simplicité pour le restaurateur

Entre le coup de feu du midi, la réception des livraisons et les imprévus du quotidien, trouver un créneau pour aller en agence relève du miracle. La souscription d’une assurance restaurant en ligne répond pile à cette contrainte.

Chez des néo-assureurs comme Orus, tout se boucle en 3 minutes environ : questionnaire, validation, paiement, attestation par e-mail dans la foulée — c’est ce qu’indique AssurResto. Pas de déplacement, pas de rendez-vous à caler. Pas de formulaires papier en triple exemplaire non plus.

Côté assureur, l’automatisation des parcours génère jusqu’à 40 % de gains de productivité selon ACFI Solutions, avec des délais de traitement divisés par deux. Ce que ça veut dire pour vous concrètement : des réponses plus rapides et moins de relances à faire.

Des tarifs souvent plus compétitifs qu’en agence

Les assureurs digitaux affichent régulièrement des prix inférieurs aux acteurs traditionnels. La raison est assez simple : pas de réseau d’agences physiques à financer, donc des coûts de structure réduits — et une partie de cette économie se répercute sur les primes, comme le détaille ESA Assurance.

Des comparateurs comme Assurlandpro annoncent jusqu’à 40 % d’économies en passant par la comparaison en ligne. Les courtiers spécialisés CHR comme AssurResto, qui mettent en concurrence sept assureurs ou plus, constatent une économie moyenne de 300 à 500 euros par an pour les restaurateurs utilisant leur service, selon AssurResto.

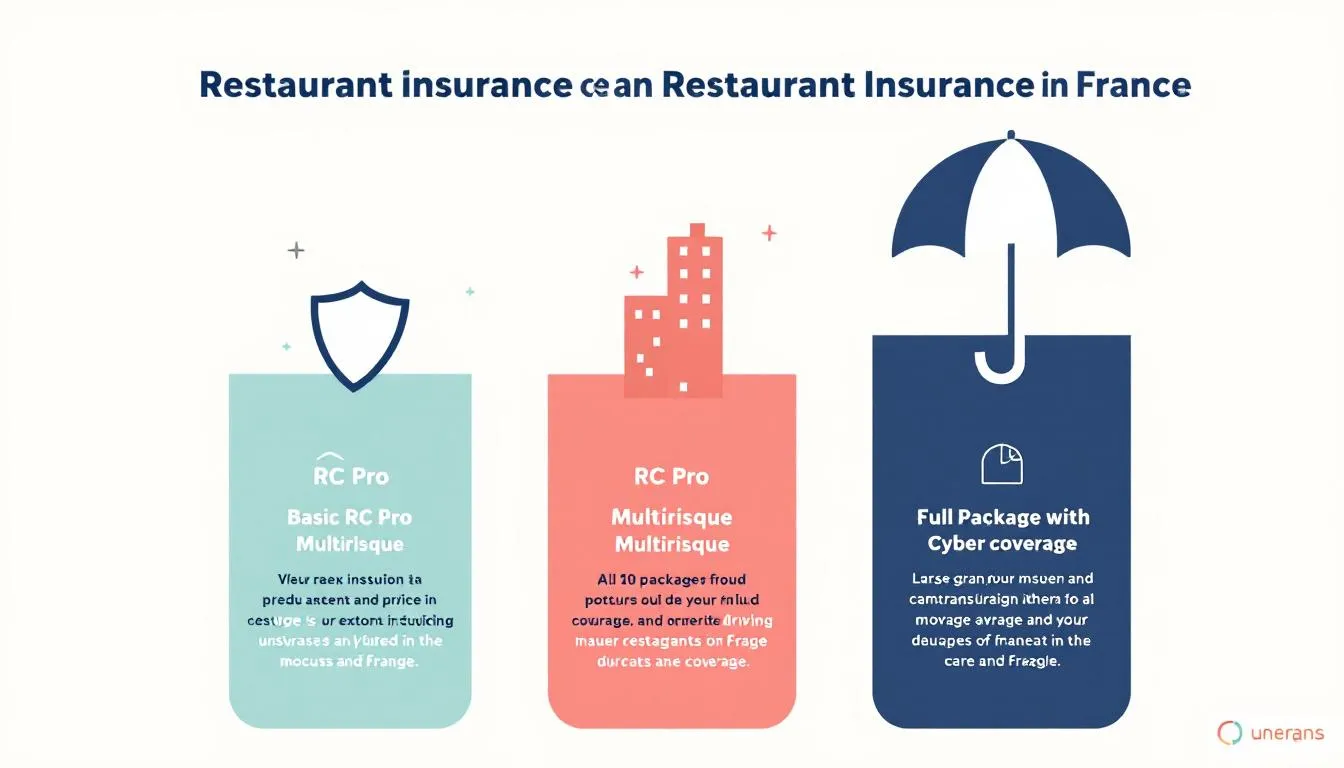

Pour donner un ordre de grandeur en 2026 : une RC Pro seule coûte entre 150 et 400 euros par an, une multirisque complète entre 1 000 et 2 000 euros, et un package avec cyber-assurance entre 2 500 et 4 000 euros. Un restaurant traditionnel parisien de 40 m² réalisant 100 000 euros de chiffre d’affaires tourne autour de 57 euros par mois chez une néo-assurance, d’après AssurResto. Pour creuser la question des tarifs, consultez notre guide sur le prix de l’assurance restaurant.

La transparence des offres et la facilité de comparaison

Un des vrais atouts de la souscription en ligne, c’est la possibilité de comparer les offres sans pression commerciale. Des plateformes comme Coover proposent un comparateur gratuit et anonyme qui met face à face prix, franchises et plafonds de garantie de plusieurs assureurs en quelques clics, selon Coover.

La plupart des compagnies traditionnelles, elles, ne proposent toujours pas de comparateur en ligne — obtenir un simple devis suppose encore un entretien téléphonique ou un déplacement en agence. La concurrence des assurtechs pousse les acteurs historiques à évoluer, mais le mouvement reste lent, note ACFI Solutions.

La dématérialisation facilite aussi l’accès aux documents contractuels et leur partage. Moins de temps perdu à chercher un courrier, moins de papier, une visibilité immédiate sur l’ensemble de ses contrats — c’est ce que souligne Orisha Insurance.

Comment comparer les assurances restaurant en ligne : la méthode étape par étape

Avoir accès à des dizaines d’offres ne suffit pas. Sans méthode, on finit par choisir la moins chère — et on le regrette au premier sinistre. Quatre étapes pour trouver l’assurance restaurant en ligne qui correspond réellement à votre établissement.

Étape 1 — Identifier vos besoins spécifiques de couverture

Avant de toucher au moindre comparateur, rassemblez les informations clés de votre établissement :

- Votre numéro SIRET

- Votre chiffre d’affaires réalisé ou prévisionnel

- Les caractéristiques du local : surface en m², adresse, année de construction

- Une estimation de la valeur du stock et du matériel professionnel

- Votre dernier relevé d’informations (historique de sinistres sur 36 mois)

Ces éléments sont nécessaires pour obtenir des devis fiables, comme le confirment Coover et AssurResto.

Pensez aussi aux spécificités de votre activité. Une pizzeria avec four à bois présente un risque incendie bien plus élevé qu’un restaurant de sushi — ça semble évident, mais c’est le genre de détail qui change significativement le tarif et les garanties nécessaires. Un établissement avec terrasse ou service de livraison nécessite des extensions de garantie dédiées, comme le souligne Shine. Dimensionnez vos garanties en fonction de votre chiffre d’affaires, de votre surface, de vos équipements froid et chaud, et de votre activité de livraison éventuelle.

Étape 2 — Utiliser les comparateurs et plateformes spécialisées

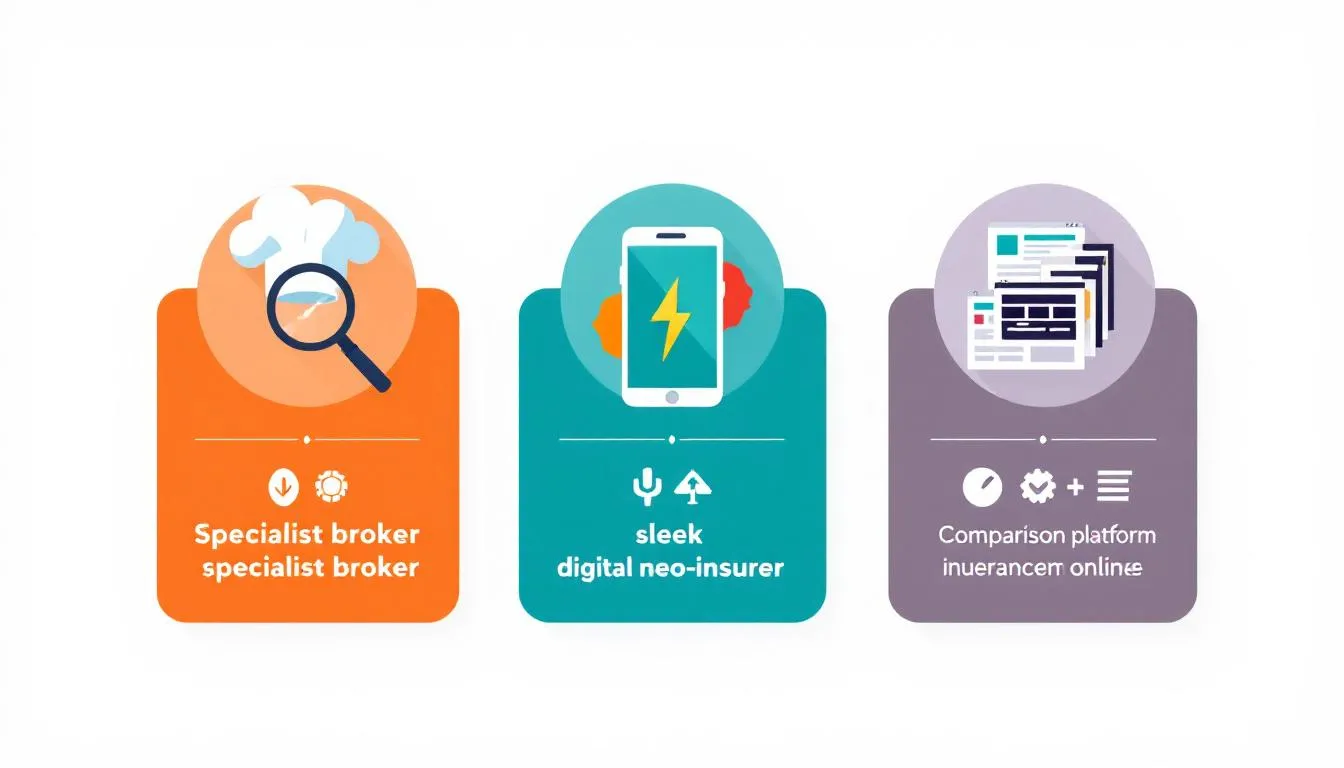

Le marché de l’assurance restaurant en ligne se structure autour de trois familles d’acteurs, selon AssurResto :

-

Les spécialistes CHR (courtiers et assureurs de niche) : AssurResto, GEA Assurances, Elly Assurance. Leur point fort : une connaissance fine du métier et la capacité à négocier des conditions spécifiques — terrasse, four à bois, livraison, activité traiteur.

-

Les néo-assureurs orientés TPE : Orus, Stello. Souscription en quelques minutes, gestion 100 % digitale, tarifs serrés. Le choix logique si votre profil de risque est plutôt standard.

-

Les comparateurs généralistes : Coover, Assurlandpro, LeLynx, LesFurets. Ils agrègent les offres de plusieurs compagnies (MMA, Matmut, AXA, Allianz, Groupama) et permettent de les confronter en une seule démarche.

L’approche qui semble la plus efficace : demandez plusieurs devis auprès de différentes catégories d’acteurs. Comme le rappelle Assurland, multiplier les devis donne une vision globale des prix et des prestations avant de trancher.

Étape 3 — Analyser les devis reçus point par point

Vous avez 3 à 5 devis en main — voici comment les lire. Chaque devis mérite d’être passé au crible sur ces points :

- Garanties incluses : RC Pro, multirisque, perte d’exploitation — tout est là ?

- Plafonds d’indemnisation : sont-ils alignés sur votre chiffre d’affaires et la valeur de vos équipements ?

- Franchises : quel montant reste à votre charge en cas de sinistre ?

- Exclusions : quels risques ne sont pas couverts ?

- Prix total annuel et modalités de paiement (mensuel ou annuel)

Un point qui mérite attention : la majorité des offres affichent un tarif moyen qui n’est qu’indicatif. Ce tarif ne prend en compte ni vos spécificités ni vos demandes particulières, prévient AssurResto. Ne vous fiez pas au prix en page d’accueil. Pour aller plus loin dans la lecture d’un devis, consultez notre guide sur le devis assurance restaurant.

Étape 4 — Vérifier les exclusions et les franchises

C’est l’étape que beaucoup de restaurateurs zappent — et celle qui fait toute la différence le jour où un sinistre arrive.

Les exclusions les plus fréquentes dans les contrats d’assurance restaurant : le défaut d’entretien (hottes non nettoyées, ramonage absent), les non-conformités électriques, le vol sans effraction ou sans alarme, et le risque pandémique — exclu systématiquement depuis la crise Covid, d’après AssurResto et Socic.

Votre établissement doit aussi être conforme aux normes ERP. Si une non-conformité est constatée lors d’un sinistre, l’assureur peut tout simplement refuser l’indemnisation, rappelle ComptaResto.

Pour les franchises, le calcul est assez direct : augmenter sa franchise fait baisser la prime mais augmente le reste à charge. Sur la perte d’exploitation, la franchise est exprimée en jours d’arrêt. Choisissez-la en fonction de votre capacité réelle à redémarrer — un restaurant qui dépend d’un seul four n’a pas du tout la même marge de manœuvre qu’un établissement équipé en doublon.

Les critères pour choisir votre assurance restaurant en ligne

Au-delà de la méthode de comparaison, certains critères méritent qu’on s’y arrête au moment du choix final. Voici les repères objectifs pour faire le bon choix.

Les garanties à vérifier en priorité

Toute assurance professionnelle restaurant sérieuse doit intégrer ces garanties :

-

RC Pro (Responsabilité Civile Professionnelle) : couvre les dommages corporels, matériels et immatériels causés aux tiers — y compris l’intoxication alimentaire. Les plafonds tournent généralement autour de 3 millions d’euros, selon Socic. C’est négociable.

-

Multirisque professionnelle : protection de vos biens — cuisine, matériel, stock, mobilier — contre l’incendie, l’explosion, les dégâts des eaux, le vol, le vandalisme, le bris de glace et les catastrophes naturelles.

-

Perte d’exploitation : maintien de vos revenus en cas de fermeture forcée. C’est souvent le poste de sinistre le plus lourd financièrement, souligne Socic. Un incendie de cuisine qui impose trois mois de fermeture peut mettre en péril la survie même de l’établissement — ce n’est pas une exagération.

-

Compléments cuisine : détérioration des denrées après panne de froid, dommages électriques sur équipements, bris de machines pour le matériel coûteux.

Des garanties optionnelles peuvent s’avérer tout aussi nécessaires selon votre activité : couverture terrasse, garantie livraison, assurance cyber-risques, protection juridique ou garantie sommelier pour les restaurants disposant d’une cave, d’après AssurResto et France-Epargne.

Le rapport couverture / prix : au-delà du tarif affiché

Le prix d’une assurance restaurant en ligne dépend de beaucoup de facteurs : chiffre d’affaires, type d’activité, surface du local, localisation (un restaurant parisien ne paie pas la même chose qu’un établissement en zone rurale), garanties retenues, franchises appliquées, date de création, nombre de personnes autorisées et niveau de protection contre les intrusions et les incendies, comme le détaille Coover.

En 2026, le coût réel est directement lié au niveau de risque du local, à l’activité et aux garanties choisies. Un restaurant sans extraction complexe, sans alcool fort et avec une surface limitée bénéficie logiquement d’un tarif plus bas, note AssurResto.

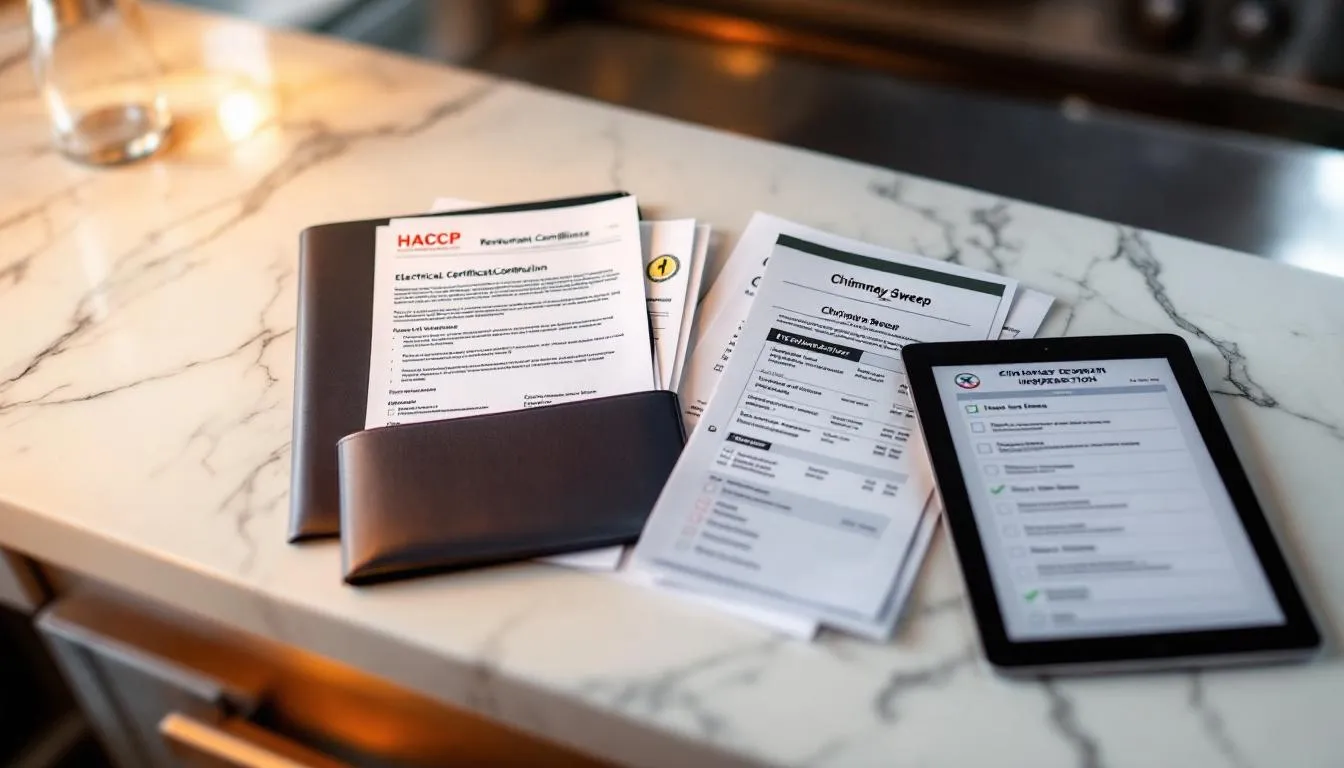

La stratégie qui fonctionne le mieux pour obtenir un bon rapport couverture / prix : prouvez votre prévention. Présentez vos documents HACCP, vos attestations de conformité électrique, vos certificats de ramonage et d’entretien — tout ce qui montre que vous gérez le risque en amont. Comparez plusieurs offres, si possible avec un courtier spécialisé, ajustez la franchise sur les postes que vous pouvez absorber financièrement, et gardez des plafonds cohérents avec votre chiffre d’affaires, recommande ComptaResto.

La réactivité du service client et la gestion des sinistres

Un dégât des eaux un samedi soir, ça ne peut pas attendre lundi. La réactivité de votre assureur au moment d’un sinistre pèse autant que le prix du contrat — peut-être même davantage. Les néo-assureurs proposent un service client en ligne 24h/24 et une gestion des sinistres entièrement digitalisée : déclaration en ligne, suivi via application, pièces justificatives envoyées depuis le téléphone, selon ESA Assurance.

Les courtiers spécialisés CHR offrent autre chose : ils accompagnent le restaurateur dans la déclaration et le suivi de sinistre, jouant un rôle d’intermédiaire avec l’assureur. Ce n’est pas anodin quand on n’a jamais géré ce type de situation, souligne AssurResto.

Avant de souscrire, vérifiez le délai de prise en charge annoncé, les canaux de contact (téléphone, chat, e-mail), l’existence d’un interlocuteur dédié et les retours d’autres restaurateurs sur la gestion concrète des sinistres.

Les avis et la réputation de l’assureur en ligne

Consultez les avis d’autres restaurateurs sur Google, Trustpilot et les forums professionnels avant de vous engager. C’est le moyen le plus fiable d’évaluer la réalité du service — au-delà de ce que promet la page de vente.

Privilégiez les assureurs qui investissent dans la cybersécurité pour protéger vos données personnelles et professionnelles. Un site sérieux utilise un cryptage avancé et affiche ses certifications de manière claire, recommande NetVox.

Les erreurs courantes lors d’une souscription d’assurance en ligne

Souscrire une assurance restaurant en ligne, c’est un processus simple. Mais cette simplicité peut conduire à des erreurs coûteuses. Trois pièges reviennent constamment.

Sous-estimer ses besoins pour payer moins cher

L’erreur la plus répandue. Pour faire baisser la prime, certains restaurateurs sous-évaluent la valeur de leurs équipements ou renoncent à des garanties comme la perte d’exploitation. Le raisonnement semble logique sur le moment. Sauf qu’un incendie qui impose trois mois de fermeture, l’indemnisation ne couvre alors qu’une fraction des pertes réelles.

Comme le rappelle Socic, la perte d’exploitation est souvent le sinistre le plus coûteux — et aussi le plus négligé. Économiser quelques centaines d’euros par an sur sa prime peut revenir à des dizaines de milliers d’euros de pertes non couvertes en cas de fermeture forcée. Le calcul est vite fait.

Ne pas lire les conditions générales et les exclusions

Tous les assureurs ne couvrent pas les mêmes risques, même quand les noms de garantie se ressemblent. Vol sans effraction, dommages liés à un défaut d’entretien, risque pandémique — ce sont des exclusions classiques qu’il faut repérer avant de signer, prévient Socic.

En ligne, la facilité du parcours pousse à cliquer sur “Souscrire” sans ouvrir les conditions générales. Prenez le temps de vérifier ce qui est couvert et ce qui ne l’est pas. Les mauvaises surprises se cachent dans ces documents — pas sur la page de vente.

Oublier de déclarer certaines activités (terrasse, livraison, traiteur)

Vous avez ajouté un service de livraison ? Installé une terrasse ? Lancé une activité traiteur ? Chacune de ces évolutions modifie votre profil de risque et doit être déclarée à votre assureur. Sans mise à jour, l’assureur peut refuser l’indemnisation en cas de sinistre lié à l’activité non déclarée — pur et simple.

Selon Orus, toute information inexacte ou incomplète lors de la souscription peut réduire ou annuler l’indemnisation. Si votre activité évolue, mettez à jour votre contrat. La plupart des assureurs en ligne permettent de le faire en quelques clics depuis l’espace client — c’est rapide, et ça peut vous éviter un refus de prise en charge au pire moment.

FAQ — Assurance restaurant en ligne

Est-ce que souscrire une assurance restaurant en ligne est fiable ?

Oui. Les néo-assureurs comme Orus ou Stello sont régulés par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution), au même titre que les assureurs traditionnels, d’après Orus. Le canal de souscription ne change rien à la nature juridique du contrat.

Les assureurs en ligne sérieux investissent massivement dans la cybersécurité, note NetVox. La souscription digitale offre même un avantage en matière de traçabilité : chaque échange est documenté (e-mails, espace client), ce qui simplifie les démarches en cas de litige, selon Carrefour Assurance.

Il existe aussi des formules hybrides — même les spécialistes qui disposent d’une agence physique proposent la souscription en ligne, et la majorité de leurs clients font ce choix.

Peut-on résilier facilement une assurance souscrite en ligne ?

Attention à une idée reçue tenace : la loi Hamon ne s’applique pas aux assurances professionnelles. Elle ne concerne que les contrats des particuliers (auto, habitation), comme le confirment Resilier.com et AR24.

Pour les contrats professionnels, la résiliation se fait à l’échéance annuelle, avec un préavis de deux mois avant la date anniversaire du contrat (loi Chatel), selon BailFacile.

Bon à savoir : certains assureurs en ligne simplifient la transition. Au moment de la souscription, ils prennent en charge la résiliation de votre ancien contrat et gèrent les démarches auprès de votre précédent assureur, d’après AssurResto. La résiliation reste aussi possible en cas de changement de situation — déménagement, changement d’activité, cessation — ou de manquement de l’assureur à ses obligations.

Quels documents faut-il pour souscrire une assurance restaurant en ligne ?

Les documents généralement demandés, selon Souscrire-une-assurance.fr :

- Extrait Kbis de moins de 3 mois

- Justificatif d’expérience professionnelle

- Plan du local avec superficie

- Contrat de bail (si location)

- Relevé d’information de votre ancienne assurance

- Contrats de franchise ou de sous-traitance le cas échéant

Exception notable : certains néo-assureurs comme Orus n’exigent aucun document au moment de la souscription, d’après Orus. Le restaurateur répond aux questions en ligne et obtient son attestation immédiatement. Mais toute information inexacte reste susceptible de réduire ou d’annuler l’indemnisation — la simplicité du parcours ne dispense pas de la rigueur.

Combien de temps prend une souscription en ligne ?

Chez les néo-assureurs, le parcours complet — questionnaire, validation, paiement, réception de l’attestation — se boucle en 3 minutes environ, selon Orus et AssurResto.

Chez les assureurs plus traditionnels qui proposent un parcours en ligne, comptez sur une attestation envoyée sous 72 heures maximum, d’après Meilleurtauxpro.

En passant par un courtier spécialisé, il faudra prévoir un délai supplémentaire pour la mise en concurrence et la négociation — mais le courtier pilote tout à votre place.

Une assurance restaurant en ligne couvre-t-elle les mêmes risques qu’en agence ?

Oui. Les garanties sont identiques quel que soit le canal de souscription. Le contrat reste le même qu’il soit signé en ligne ou en agence — ce qui change, c’est le processus et le mode de relation client, pas les garanties, confirment Carrefour Assurance et NetVox.

Les néo-assureurs proposent parfois des garanties plus modulables — cyber-risques, livraison — qu’on ne retrouve pas toujours dans les contrats traditionnels standards. La vraie différence porte sur la gestion des sinistres : déclaration en ligne et suivi via app d’un côté, appel téléphonique et expert sur site de l’autre. Les deux approches fonctionnent. Le choix dépend de vos préférences et de votre aisance avec le digital.

Passez à l’action : trouvez la bonne assurance pour votre restaurant

Souscrire une assurance restaurant en ligne n’a rien de compliqué quand on suit une méthode. Récapitulons :

- Identifiez vos besoins : listez vos spécificités (type d’activité, surface, équipements, services annexes) et rassemblez vos documents

- Comparez 3 à 5 offres via des comparateurs et des courtiers spécialisés CHR

- Analysez chaque devis au-delà du prix : garanties, plafonds, franchises, exclusions

- Souscrivez en confiance après avoir vérifié la réputation de l’assureur et les retours d’autres restaurateurs

Le marché de l’assurance professionnelle restaurant pèse 240 millions d’euros de primes annuelles en France, selon France-Epargne. Cette concurrence entre acteurs joue en votre faveur — autant en profiter.

Commencez dès maintenant : demandez un devis assurance restaurant gratuit et sans engagement sur plusieurs plateformes. En quelques minutes, vous aurez une vision claire de ce que le marché propose pour votre établissement.

Et une fois votre assurance en place, concentrez-vous sur ce qui compte : votre restaurant. Pour optimiser vos réservations, vos commandes et votre inventaire, découvrez comment un logiciel de gestion restaurant peut vous faire gagner un temps précieux au quotidien.