Assurance Restaurant Prix : Tarifs, Garanties et Conseils pour Bien Choisir

Combien coûte réellement une assurance restaurant en France ? En 2026, comptez entre 1 000 et 2 000 € par an pour une couverture standard — quelque chose comme 80 à 165 € par mois. La fourchette paraît large, et elle l’est. Le courtier spécialisé AssurResto relève des variations de +300 % d’un contrat à l’autre pour des garanties qui se ressemblent beaucoup sur le papier, ce qui donne une idée de l’opacité tarifaire qui règne encore dans ce secteur.

Ce guide passe en revue le prix de l’assurance restaurant poste par poste : quelles garanties pèsent le plus, quels facteurs font grimper ou baisser la note, et surtout comment réduire votre budget sans vous retrouver sous-couvert quand un sinistre survient. Que vous montiez votre dossier de création ou que vous cherchiez à renégocier un contrat existant, vous trouverez ici des fourchettes chiffrées, des exemples concrets et des leviers d’action qui fonctionnent.

Combien Coûte une Assurance Restaurant en 2026 ?

Le coût d’une assurance restaurant dépend avant tout du périmètre de couverture. Voici les grandes fourchettes tarifaires observées sur le marché français en 2025-2026, compilées à partir des données de plusieurs assureurs et comparateurs spécialisés CHR (Coover, Orus, France Épargne, MAPA Assurances).

Fourchette de Prix Moyenne pour un Restaurant

Un restaurant de taille moyenne en France paie entre 600 et 2 000 € par an pour son assurance restaurant, la médiane tournant autour de 1 000 à 1 500 €. L’amplitude totale va de 200 €/an pour les couvertures les plus réduites à plus de 4 000 €/an quand on intègre la cyber-assurance dans le package.

Voici un récapitulatif des tarifs par type de couverture :

| Type de couverture | Coût annuel | Coût mensuel |

|---|---|---|

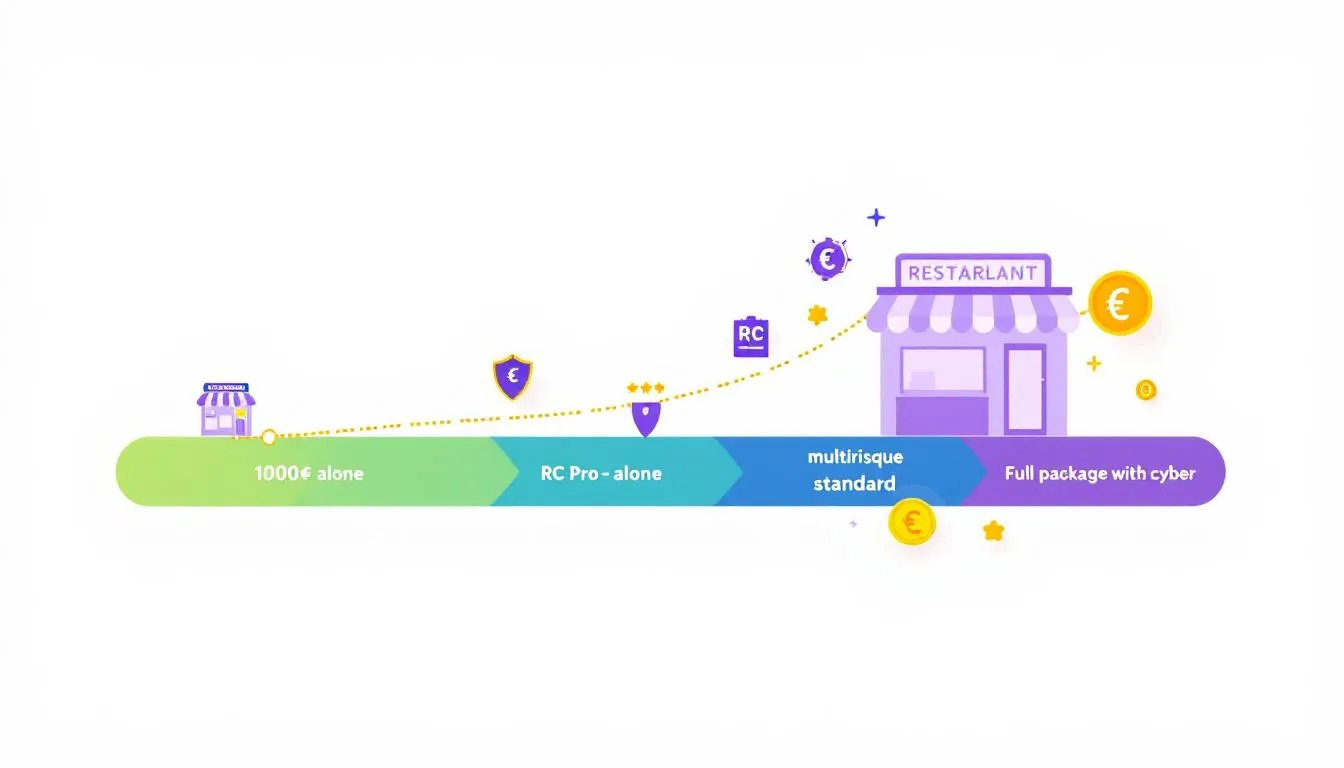

| RC Pro seule | 190–280 € | 16–23 € |

| Multirisque complète | 1 200–2 000 € | 100–165 € |

| Package complet + Cyber | 2 500–4 000 € | 210–330 € |

C’est la multirisque professionnelle qui pèse le plus lourd dans le budget. Elle regroupe RC Pro, protection du local, couverture matériel et perte d’exploitation en un seul contrat. La grande majorité des restaurateurs y souscrivent — et c’est aussi là que les écarts tarifaires entre assureurs sont les plus spectaculaires.

Ce que Comprend le Tarif de Base

Le tarif de base d’une assurance multirisque professionnelle pour restaurant repose sur trois piliers.

D’abord, les dommages aux biens : local, matériel professionnel (fours, chambres froides, équipements de cuisine), marchandises et stock, pris en charge en cas d’incendie, de dégât des eaux, vol, vandalisme, événement climatique ou bris de machine. Quand on exploite deux chambres froides et un four à sole, ce poste commence à peser sérieusement dans la prime.

La responsabilité civile couvre les dommages causés aux clients — une chute dans la salle, une intoxication alimentaire, une réaction allergique — ainsi qu’aux voisins ou à des tiers. Un client qui glisse sur un sol mouillé, un plat qui déclenche une réaction : ces scénarios arrivent plus souvent qu’on ne le croit.

Troisième pilier : la perte d’exploitation, c’est-à-dire le maintien de vos revenus si vous devez fermer après un sinistre. Loyer, salaires, cotisations — ces charges fixes ne s’arrêtent pas parce que la cuisine est hors service. Un incendie sans cette garantie peut mettre en danger la survie même de l’établissement.

Des garanties complémentaires (protection juridique, bris de machine, cyber-risques) s’ajoutent selon les besoins de chaque restaurant.

Assurance Restaurant : Prix Mensuel vs Annuel

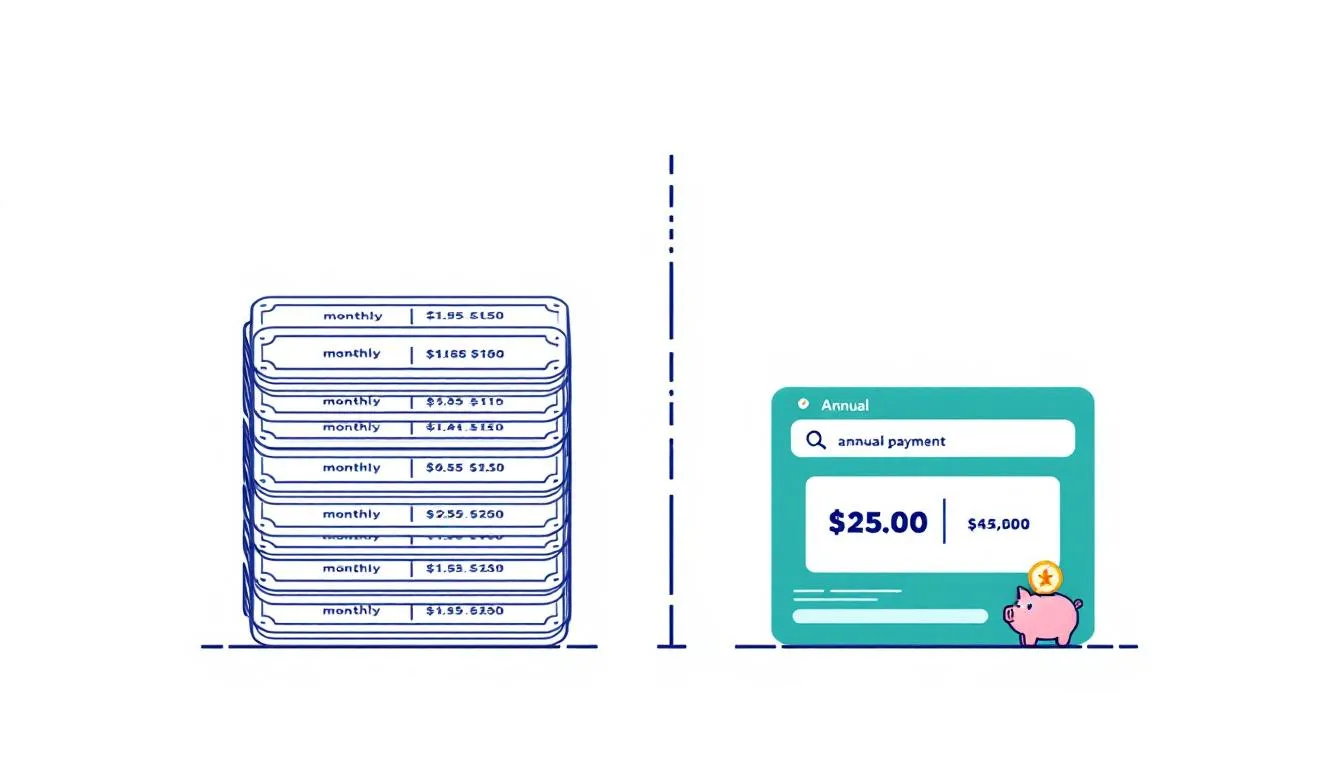

Le mode de paiement joue sur le montant total de votre assurance restaurant. Les assureurs facturent généralement un surcoût de 3 à 8 % pour le fractionnement mensuel. Sur une prime de 1 500 €/an, régler en une seule fois économise entre 50 et 100 €.

Si la trésorerie suit, le paiement annuel reste la meilleure option. Mais des néo-assureurs comme Orus proposent des mensualités sans frais de fractionnement — un argument qui a son poids pour les jeunes établissements à la trésorerie encore fragile.

Les Garanties Obligatoires et Leur Impact sur le Prix

Distinguer ce qui est réellement obligatoire de ce qui est « simplement » incontournable en pratique aide à lire un devis d’assurance professionnelle restaurant sans se faire vendre des options dont on n’a pas besoin.

Responsabilité Civile Professionnelle (RC Pro)

La RC Pro est le premier poste à budgétiser. Elle n’est pas légalement obligatoire au sens strict, mais elle est exigée en pratique par les bailleurs, les banques et les municipalités. Generali le formule clairement : « le restaurateur a un devoir de sécurité vis-à-vis de ses clients et des tiers ».

Depuis 2007, la garantie intoxication alimentaire est obligatoire pour tout établissement de restauration. La plupart des contrats l’intègrent à la RC Pro, mais mieux vaut vérifier — certaines formules d’entrée de gamme la relèguent en option.

Concrètement, la RC Pro couvre les dommages causés aux clients (chute, brûlure), aux tiers (voisinage) et les incidents alimentaires. Son coût en standalone tourne entre 190 et 280 € par an, soit 16 à 23 € par mois. Rapporté au risque couvert — une seule intoxication alimentaire peut engendrer des frais juridiques de plusieurs dizaines de milliers d’euros — c’est mesuré.

Assurance Multirisque Professionnelle

La multirisque constitue le contrat central de l’assurance restaurant. Pas obligatoire légalement non plus, mais le bail commercial l’exige dans la quasi-totalité des cas. Au strict minimum, tout locataire doit assurer les risques locatifs (incendie, explosion, dégât des eaux).

Ce contrat rassemble RC Pro, protection du local, couverture du stock et du matériel, perte d’exploitation. Le budget à prévoir : entre 1 200 et 2 000 € par an. C’est le premier poste d’assurance d’un restaurateur, de loin.

Protection Juridique et Garanties Complémentaires

Quelques garanties complémentaires méritent qu’on y regarde de plus près.

La protection juridique prend en charge les frais de défense lors d’un litige — avec un client, un fournisseur, l’administration. Un conflit avec son bailleur sur la conformité du local, par exemple (situation qui semble rare mais ne l’est pas du tout), coûte cher quand il faut financer seul un avocat spécialisé.

Les professionnels du risque CHR considèrent la garantie perte d’exploitation comme « vitale ». Elle maintient vos revenus quand les portes sont fermées. La garantie bris de machine couvre les pannes d’équipements lourds — four, chambre froide, lave-vaisselle. La garantie stock de marchandises, elle, couvre une part des pertes souvent sous-estimée après un sinistre.

Pour les restaurateurs employeurs, d’autres obligations entrent en jeu : mutuelle d’entreprise (obligatoire dès le premier salarié, 50 % minimum à la charge de l’employeur), prévoyance collective HCR, affiliation AT/MP. ComptaResto rappelle qu’un manquement à ces obligations peut déclencher un redressement URSSAF.

Quels Facteurs Font Varier le Prix de l’Assurance Restaurant ?

Un devis qui paraît élevé — ou étrangement bas ? Voici les quatre facteurs principaux derrière les écarts de tarif en assurance restauration.

Surface du Local et Valeur du Matériel

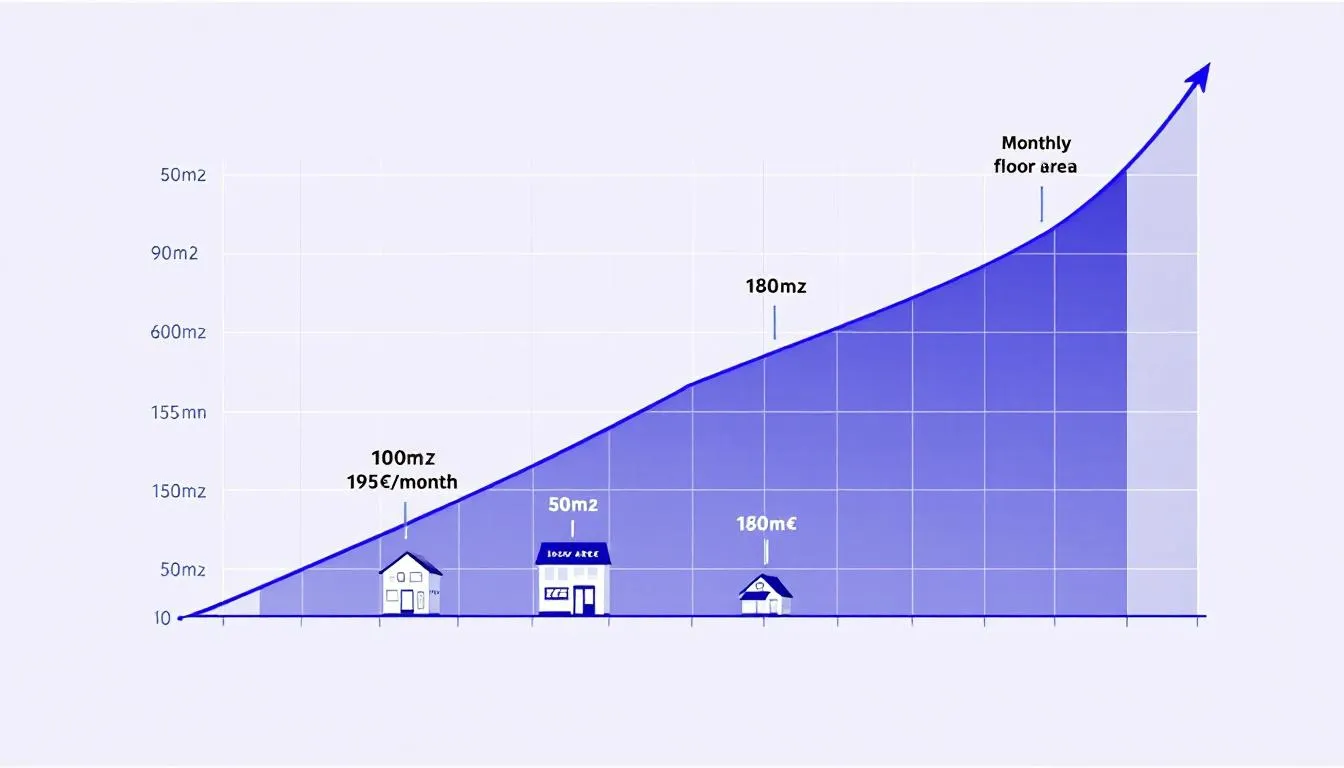

La taille de l’établissement pèse directement sur la prime. Les données assureurs montrent qu’un restaurant de 50 m² revient à environ 90 €/mois, tandis qu’un établissement de 150 m² atteint 180 €/mois — le tarif double pour une surface multipliée par trois.

La valeur du matériel professionnel entre aussi dans l’équation, parce qu’elle détermine le montant potentiel des indemnisations. Un restaurant équipé d’un four à sole Bongard à 25 000 € et de deux chambres froides professionnelles ne sera pas tarifé de la même manière qu’un snack avec une friteuse et un bain-marie. Logique.

Chiffre d’Affaires et Nombre de Couverts

Le chiffre d’affaires reste le facteur n°1 dans le calcul de la prime. Les assureurs appliquent un coefficient entre 0,5 % et 2 % du CA déclaré. Une hausse de CA de 30 % entraîne des primes en progression de 15 à 25 % selon l’assureur — la relation n’est pas linéaire, mais elle est systématique.

Quelques repères :

- Petit café < 80 000 € CA : 950 à 1 300 €/an

- Restaurant classique 100 000–250 000 € CA : 1 200 à 1 800 €/an

- Établissement CA > 500 000 € : 1 800 à 3 500 €/an

Localisation Géographique et Zone de Risque

L’adresse de votre restaurant peut faire bouger la prime de -30 % à +40 %. Un restaurant à Paris ou Lyon coûte en moyenne 30 à 40 % plus cher à assurer qu’un établissement comparable en zone rurale.

Un cas concret : une crêperie de 30 m² avec 70 000 € de CA revient à 28 €/mois en Bretagne rurale contre 42 €/mois à Paris — 50 % de majoration. Les zones à forte densité commerciale, les quartiers festifs et les zones inondables ajoutent des surprimes supplémentaires. Un restaurateur installé près d’un fleuve classé en zone Catnat paiera mécaniquement plus qu’un confrère en centre-ville sur terrain sec.

Type de Cuisine et Risques Spécifiques (Friture, Gaz, Bois)

Le type de cuisine a un impact direct sur le profil de risque. Une pizzeria avec four à bois paie environ 350 € de plus par an qu’un restaurant traditionnel à CA équivalent, uniquement à cause du risque incendie.

Les éléments qui font monter la prime :

- Cuisine ouverte, four à bois, friteuses industrielles

- Système d’extraction complexe

- Vente à emporter : +10 à 15 %

- Terrasse : +15 à 20 %

- Événements privés : +25 %

Un levier que beaucoup ignorent : l’historique de sinistres. Après 3 ans sans sinistre, il est possible de négocier un geste fidélité de 5 à 10 %. Peu de restaurateurs pensent à le demander. C’est pourtant un simple coup de fil.

Prix de l’Assurance par Type de Restaurant

Pour affiner l’estimation, voici les fourchettes observées en 2025-2026 selon le profil d’établissement.

| Type d’établissement | Coût mensuel | Coût annuel estimé | Risques spécifiques |

|---|---|---|---|

| Restaurant traditionnel | 80–150 € | 960–1 800 € | Cuisine sur place, service à table |

| Restauration rapide | 60–120 € | 720–1 440 € | Horaires étendus, fort passage |

| Brasserie / bar-restaurant | 80–120 € | 960–1 440 € | Alcool, terrasse, horaires tardifs |

| Restaurant gastronomique | 200–400 € | 2 400–4 800 € | Cave à vins, matériel haut de gamme |

| Dark kitchen | 40–80 € (estimé) | 480–960 € | Livraison, allergènes, partage d’espaces |

Restaurant Traditionnel

La fourchette intermédiaire, 80 à 150 €/mois, s’applique au restaurant traditionnel avec cuisine sur place et service à table. Le tarif varie surtout en fonction du CA et de la surface. Selon Coover, un restaurant de quartier de 60 m² avec 260 000 € de CA paie environ 85 €/mois. À Paris, un établissement de 40 m² avec 100 000 € de CA est facturé autour de 56,64 €/mois chez un néo-assureur — la taille, visiblement, n’est pas le seul paramètre qui compte.

Restauration Rapide et Fast-Food

Les tarifs de la restauration rapide sont un peu plus bas : 60 à 120 €/mois. L’absence de service à table et des surfaces généralement réduites tirent le prix vers le bas. Un stand sandwich/kebab de 20 m² avec 180 000 € de CA peut descendre à 35 €/mois (source Coover). Reste que la vente à emporter systématique ajoute +10 à 15 % à la note, et les horaires étendus maintiennent la facture à un niveau qui n’est pas anodin.

Bar-Restaurant et Brasserie

Les brasseries se situent entre 80 et 120 €/mois en multirisque standard. Chez Orus, les assurés brasserie paient en moyenne 80 €/mois, les premiers prix démarrant à 38 €/mois. Une brasserie de 120 m² avec 650 000 € de CA grimpe à environ 130 €/mois (source Coover). L’alcool, les horaires tardifs et la terrasse majorent les primes de façon quasi automatique. L’ajout d’une terrasse de 40 m² peut à lui seul alourdir la cotisation de 8 à 12 %.

Dark Kitchen et Livraison

Les dark kitchens ont un profil de risque un peu à part. Pas de salle, pas de clients sur place : les coûts baissent nettement par rapport à un restaurant classique, avec une fourchette autour de 40 à 80 €/mois. En revanche, des risques spécifiques apparaissent — responsabilité liée aux livraisons (erreur de commande, allergènes), contamination croisée dans les cuisines partagées. La livraison à domicile peut majorer les primes de 20 % à cause des risques de transport. Pour ce type d’exploitation, travailler avec un assureur qui comprend réellement le modèle dark kitchen change la donne sur la pertinence des garanties.

Comment Réduire le Prix de son Assurance Restaurant ?

Baisser le coût de votre assurance restaurant de 20 à 30 % sans sacrifier les couvertures essentielles, c’est faisable. Quatre leviers se détachent nettement.

Comparer Plusieurs Devis : la Règle des 3 Offres

C’est le levier numéro un. Les écarts entre assureurs atteignent +300 % pour des garanties similaires (source AssurResto, 2026). Demander au moins 3 devis avant de signer n’est pas un simple conseil.

France Épargne, qui compare les offres de plus de 7 assureurs spécialisés CHR, constate des économies de 300 à 500 €/an en moyenne — jusqu’à 800 €/an pour les plus gros établissements. Legalstart recommande de « demander plusieurs devis d’assurance restaurant avant de conclure définitivement un contrat ».

Pour obtenir un devis d’assurance restaurant sans y passer la journée, des plateformes comme Orus (devis en 3 minutes), AssurResto (devis gratuit en 2 minutes) ou Coover (gratuit et anonyme) accélèrent la démarche. Trois formulaires remplis un mardi matin, et la base de comparaison est prête avant midi.

Ajuster les Franchises et les Plafonds

Accepter une franchise plus élevée fait baisser les cotisations mensuelles tout en conservant une protection solide sur les gros sinistres. Cette approche tient si la trésorerie peut absorber le montant de la franchise — en général entre 500 et 1 000 € selon les contrats.

Un point à ne pas négliger : les plafonds de garantie. Coover prévient : « une erreur de quelques euros sur la garantie perte d’exploitation peut être fatale ». Mieux vaut ajuster la franchise que rogner sur les montants de couverture.

Regrouper ses Contrats chez un Même Assureur

Centraliser assurance professionnelle, prévoyance dirigeant et mutuelle des employés chez le même assureur peut générer des réductions multi-contrats de 10 à 20 %. La multirisque rassemble déjà les garanties principales en un seul contrat, ce qui facilite la négociation d’un tarif global. L’avantage secondaire : un seul interlocuteur et un seul échéancier, la gestion administrative s’en retrouve simplifiée.

Investir dans la Prévention pour Baisser sa Prime

Installer un système de détection incendie et une alarme agréée (environ 2 500 € d’investissement) peut faire chuter la prime de 20 à 25 %. L’investissement se rentabilise en général en 2 à 3 ans via les économies sur la prime. C’est probablement l’un des retours sur investissement les plus faciles à calculer en restauration.

D’autres actions de prévention ont un impact positif sur le tarif :

- Former le personnel aux bonnes pratiques (sécurité, hygiène, allergènes)

- Installer des équipements de surveillance

- Entretenir régulièrement le matériel (extincteurs, hottes, friteuses)

- Maintenir un historique sans sinistre (geste fidélité de 5 à 10 % après 3 ans)

Où Souscrire son Assurance Restaurant au Meilleur Prix ?

Le canal de souscription joue à la fois sur le tarif et sur la qualité de l’accompagnement. Trois options principales se dessinent pour trouver une assurance restaurant en ligne ou en agence.

Assureurs Spécialisés en Restauration

Les assureurs historiques du secteur CHR — MAPA Assurances, GEA Assurances, Allianz via réseaux locaux — connaissent bien les risques propres à la restauration. Leurs garanties sont calibrées pour le métier, avec des agents dédiés et une expertise terrain.

Le revers de la médaille : des tarifs parfois plus élevés que chez les néo-assureurs, le coût de l’accompagnement humain et du réseau d’agences étant intégré. Ce surcoût se justifie surtout pour les établissements complexes — gastronomique, multi-sites, événementiel — où un conseil spécialisé fait économiser bien plus que les quelques dizaines d’euros de différence de prime.

Courtiers en Assurance Professionnelle

Un courtier spécialisé (Aryas Courtage, AssurResto) négocie auprès de plusieurs assureurs et défend vos intérêts. Il est souvent plus efficace qu’un simple comparateur pour aboutir à une couverture vraiment adaptée. Le courtier analyse votre situation, identifie les risques spécifiques à votre activité et présente le meilleur rapport garanties/prix. C’est l’option qui prend tout son sens quand le profil sort de l’ordinaire : activité mixte, terrasse saisonnière, cuisine atypique.

Comparateurs et Souscription en Ligne

Les néo-assureurs (Orus, Stello) et comparateurs (Coover, France Épargne, Companeo) affichent des tarifs souvent plus compétitifs, portés par l’absence de locaux physiques et de frais fixes traditionnels. La souscription prend quelques minutes. Attestation par e-mail dans la foulée.

Certains, comme Orus, gèrent même la résiliation de l’ancien contrat. Un bémol tout de même : les comparateurs généralistes ne tiennent pas toujours compte des spécificités du secteur CHR. Il vaut mieux privilégier les plateformes qui connaissent la restauration — une garantie « matériel informatique » standard ne remplace pas une garantie « équipement de cuisine professionnel » pensée pour le métier.

FAQ — Assurance Restaurant Prix

Quel est le Prix Moyen d’une Assurance pour un Petit Restaurant ?

Un petit restaurant de 40 à 60 m² s’assure entre 900 et 1 400 €/an selon AssurResto. Chez les néo-assureurs, les tarifs sont plus serrés : un restaurant traditionnel de 40 m² à Paris avec 100 000 € de CA revient à environ 57 €/mois (soit ~680 €/an), un petit café de 35 m² avec 90 000 € de CA à 53 €/mois (~631 €/an). La fourchette globale oscille entre 600 et 1 400 €/an selon le profil et le canal de souscription.

L’assurance Restaurant est-elle Obligatoire ?

La réponse est nuancée. Sont légalement obligatoires : la mutuelle d’entreprise (dès le premier salarié), la prévoyance collective HCR, l’affiliation AT/MP, l’assurance des véhicules motorisés et la garantie intoxication alimentaire (depuis 2007). Ne sont pas obligatoires légalement mais incontournables en pratique : la RC Pro (exigée par bailleurs et banques) et la multirisque professionnelle (exigée par le bail commercial). Notre guide complet sur l’assurance restaurant détaille chaque garantie.

Comment Obtenir un Devis d’Assurance Restaurant Rapidement ?

La démarche en ligne est simple : remplir un formulaire (type d’activité, surface, CA), recevoir un devis personnalisé, choisir les options et valider. Avoir sous la main le numéro SIRET, le chiffre d’affaires, la surface exacte et une estimation de la valeur du stock et du matériel accélère les choses. Des plateformes comme Orus (3 minutes), AssurResto (2 minutes) ou Coover (gratuit et anonyme) délivrent un devis d’assurance restaurant en quelques clics.

Peut-on Changer d’Assurance Restaurant en Cours d’Année ?

Les contrats d’assurance professionnelle fonctionnent par tacite reconduction. La procédure classique : un courrier de résiliation en recommandé avec accusé de réception, avec un préavis d’au moins 2 mois avant la date d’échéance. Une résiliation en cours d’année reste possible dans certains cas — retraite du gérant, cessation d’activité, liquidation judiciaire, vente de l’entreprise. Des néo-assureurs comme Orus prennent en charge l’intégralité des démarches de résiliation lors de la nouvelle souscription. Un gain de temps non négligeable quand on gère déjà un service midi et soir.

Quelles Assurances Faut-il Absolument pour Ouvrir un Restaurant ?

La checklist minimum pour une ouverture :

- RC Professionnelle avec garantie intoxication alimentaire

- Assurance du local (risques locatifs : incendie, explosion, dégât des eaux)

- Multirisque professionnelle — le contrat le plus complet, exigé par le bail

- Mutuelle d’entreprise — obligatoire dès le premier salarié

- Prévoyance collective HCR — obligatoire par la convention collective

- Perte d’exploitation — fortement recommandée, jugée « vitale » par les professionnels

- Assurance auto — si véhicule de livraison ou d’approvisionnement

Des garanties comme le bris de machine, la protection juridique ou la cyber-assurance sont à considérer selon l’activité et la valeur du parc matériel.

Bien Budgétiser son Assurance pour Protéger son Restaurant

Le budget assurance d’un restaurant en France tourne entre 1 000 et 2 000 €/an pour une couverture standard — un poste incompressible à prévoir dès le business plan. En combinant les leviers (comparaison de devis, ajustement des franchises, prévention, regroupement de contrats), ce budget peut baisser de 20 à 30 % sans rogner sur les garanties qui protègent vraiment l’activité.

Trois erreurs reviennent souvent chez les restaurateurs qui cherchent à économiser. La sous-assurance d’abord : déclarer un CA trop bas expose à la règle proportionnelle, et en cas de sinistre, l’indemnisation est réduite au prorata. L’oubli de la perte d’exploitation ensuite : les charges fixes continuent de courir même portes fermées. Le choix uniquement guidé par le prix, enfin : les contrats les moins chers cachent parfois des exclusions importantes ou des franchises démesurées.

Le bon réflexe sur l’assurance restaurant prix ? Ne pas sacrifier RC Pro et perte d’exploitation — les deux garanties qui comptent le plus — pour grappiller quelques dizaines d’euros par mois. Commencez par demander plusieurs devis pour comparer sur une base homogène, et consultez notre guide complet sur l’assurance restaurant pour creuser chaque garantie.